24 3 月 稅務資訊|財產交易所得稅

114年度「個人出售房屋財產交易所得」規定整理

如果您出售的房屋在114年度,不屬於房地合一稅範圍 ,財政部「114年度個人出售房屋之財產交易所得計算規定」已經正式公布啦!

小周代書把數據轉化為懶人包,看看自己適用哪一種計算方式,以免荷包大失血![]()

重點一:

重點一:

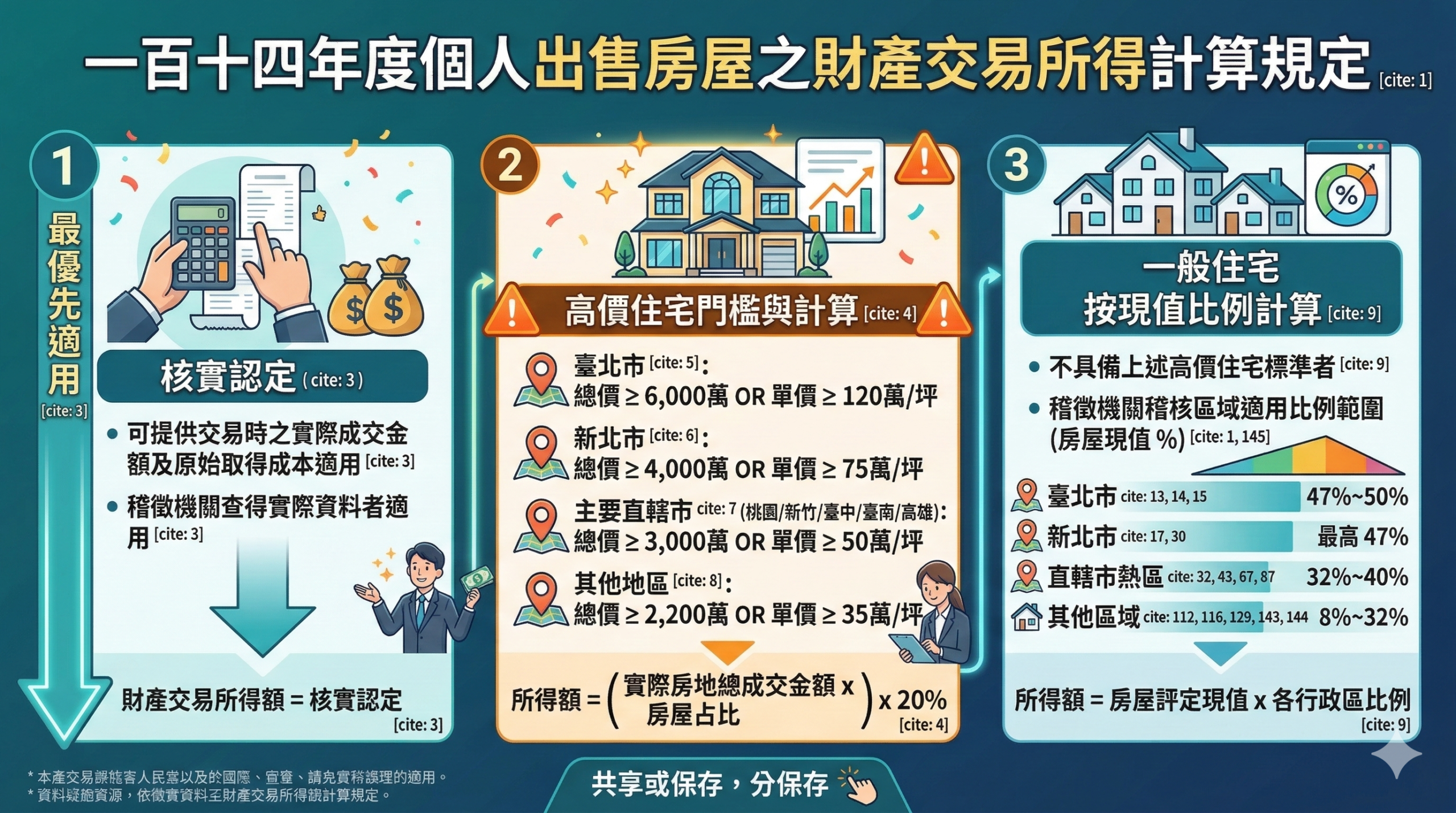

有單據看這裡![]() 「核實認定」(最優先適用)如果您有保留相關單據,或是國稅局能查到您交易時的「實際成交金額」與「原始取得成本」,就必須依據實際狀況來核實計算所得額 。

「核實認定」(最優先適用)如果您有保留相關單據,或是國稅局能查到您交易時的「實際成交金額」與「原始取得成本」,就必須依據實際狀況來核實計算所得額 。

重點二:

查無成本看這裡![]() 注意「高價住宅」門檻!如果查不到原始取得成本,但有實際成交價,這時就要注意您的房子有沒有碰到「高價住宅(俗稱豪宅)」門檻!如果達標,會按比例計算房屋收入後,直接以該收入的 20% 計算所得額 :

注意「高價住宅」門檻!如果查不到原始取得成本,但有實際成交價,這時就要注意您的房子有沒有碰到「高價住宅(俗稱豪宅)」門檻!如果達標,會按比例計算房屋收入後,直接以該收入的 20% 計算所得額 :

![]() 臺北市:總價達 6,000萬 以上,或每坪達 120萬 以上

臺北市:總價達 6,000萬 以上,或每坪達 120萬 以上

![]() 新北市:總價達 4,000萬 以上,或每坪達 75萬 以上

新北市:總價達 4,000萬 以上,或每坪達 75萬 以上

![]() 桃園市、新竹縣市、臺中市、臺南市、高雄市:總價達 3,000萬 以上,或每坪達 50萬 以上

桃園市、新竹縣市、臺中市、臺南市、高雄市:總價達 3,000萬 以上,或每坪達 50萬 以上

![]() 其他地區:總價達 2,200萬 以上,或每坪達 35萬 以上

其他地區:總價達 2,200萬 以上,或每坪達 35萬 以上

重點三:

一般住宅怎麼算?![]() 按「房屋評定現值」比例計算如果您的房子沒達到上述高價標準,且無法證明成本,就會按照各行政區規定的「房屋評定現值」百分比來計算 。

按「房屋評定現值」比例計算如果您的房子沒達到上述高價標準,且無法證明成本,就會按照各行政區規定的「房屋評定現值」百分比來計算 。

整理六都「最高」的熱區趴數:

![]() 臺北市 (50%):中山、松山、中正、大安、信義區

臺北市 (50%):中山、松山、中正、大安、信義區

![]() 新北市 (47%):板橋、永和、中和、三重、新店、蘆洲、新莊、土城、林口區

新北市 (47%):板橋、永和、中和、三重、新店、蘆洲、新莊、土城、林口區

![]() 臺中市 (40%):西屯區

臺中市 (40%):西屯區

![]() 桃園市 (38%):桃園、中壢區

桃園市 (38%):桃園、中壢區

![]() 高雄市 (38%):左營、鼓山、三民區

高雄市 (38%):左營、鼓山、三民區

![]() 臺南市 (32%):東區

臺南市 (32%):東區

地政士溫馨提醒:

地政士溫馨提醒:

每個縣市、鄉鎮的比例落差很大,有的最低到 8% ,所以在報稅前務必仔細確認您房屋所在地的數字!如果覺得太難算,建議尋求專業人員協助試算喔!覺得這篇實用嗎?趕快分享給身邊已經賣房的親朋好友